Golden Stone

Аналитика нового формата

КНИГА АНАЛИЗА THE BOOK OF ANALYSIS КНИГА АНАЛИЗА

2026

Экономика и ВВП РФ

Экономика РФ балансирует в состоянии стагнации, т.е. застоем производства и торговли, возможны кратковременные рецессионные периоды. ВВП находится в диапазоне 2,30 - 2,08 трлн. долларов с 2022 года. Причины этого высокая стоимость заимствований, рынок труда охлаждён, внешнеторговые ограничения, слабая инвест активность.

Для перехода к росту нужна нормализация бюджетной политики, восстановление инвест цикла и существенное снижение ставки. На горизонте 2026 года это маловероятно. Ключевая ставка к концу года ниже 10% не опустится, ориентир 12%. Это может привести к продаже ОФЗ и к более существенному росту акций, т.е. ставки по ОФЗ 12% считаются существенными. Т.о. середина года может стать переломнымным, разворотным моментом прохождения нижней точки цикла корпоротивных прибылей

Ключевым моментом является геополитика.

При урегулировании конфликта, частичного смягчения санкций и смягчения ДКП, экономика идёт в рост. Это самый благоприятный сценарий, рост ВВП до 3.5%, ставка 8%, индекс мосбиржи 3600 - 3800.

Если нет урегулирования и ДКП останется жёсткой, то ВВП -0.5%, ставка 14%, индекс Мосбиржи 2600-2700.

Это два варианта развития событий, самый позитивный и самый негативный. Все остальные варианты находятся по середине этих значений.

В любом случае ожидаем к управляемой посадке экономики. Прогноз по ВВП 0.9% рост. Основной вклад в экономику внесёт потребительский сектор.

Если низкие цены на нефть будут сочетаться с крепким рублём, то заимствования Минфина могут быть увеличены, при этом ликвидных средств ФНБ достаточно чтобы оплачивать плановые расходы на год

Рубль

Причины крепкого рубля: Жёсткое ДКП, ставка ЦБ существенно выше средней инфляции. Закрытость финансовых каналов, т.е. ограничения на покупку валюты, на перевод, очень много денег на счетах типа С, если сейчас освободить эти деньги, рубль быстро обесценится. Следовательно, спрос на валюту ограничен, спрос на депозиты вырос.

Ослабления в целом доллара на глобальном рынке, доллар ослабевает по отношению ко многим валютам в мире, это существенно влияет. Внешний долг замещается внутренним заимствованием в рублях, т.е. валютные облигации выплачивают доход не в долларах, а в рублях по курсу валюте, т.е. квази-валютный бонд. Т.е. и здесь валютного спроса нет. Если этот фактор останется на долго, рубль может оставаться крепким.

Что сейчас ?

Экспортёры продают иностранную валюту больше чем у них выручка, т.е. продают и запасы. Т.е. экспортёры продают всю валюты в рынок. Из за санкций валютная выручка уменьшается, из за крепкого рубля её нужно продавать всё больше для закрытия долгов и потребностей бизнеса.

При этом импортёры продолжают покупать валюту, но не сильно больше чем раньше, на тех же уровнях, такая же ситуация и у физ лиц.

О чём это говорит ? Сейчас спрос стабилен!

Одним из главных продавцов валюты является ЦБ, его продажи становятся меньше.

Какой прогноз ?

Снятие на ограничения на переводы валюты, это фактор который будет влиять. Продажа валюты от ЦБ будет уменьшаться.

Это создаёт тренд на ослабления рубля. Самое опасное , это орицательно сальдо торгового баланса, которое может возникнуть при крепком рубле и дешёвом сырье. Если встанут многие в покупку, курс может быстро вырасти.

Далее, при мирном договоре, т.е. если закончится СВО, многие могут вывести огромные суммы валюты, следовательно рубль ослабнет.

Основные ориентиры на 6 месяцев

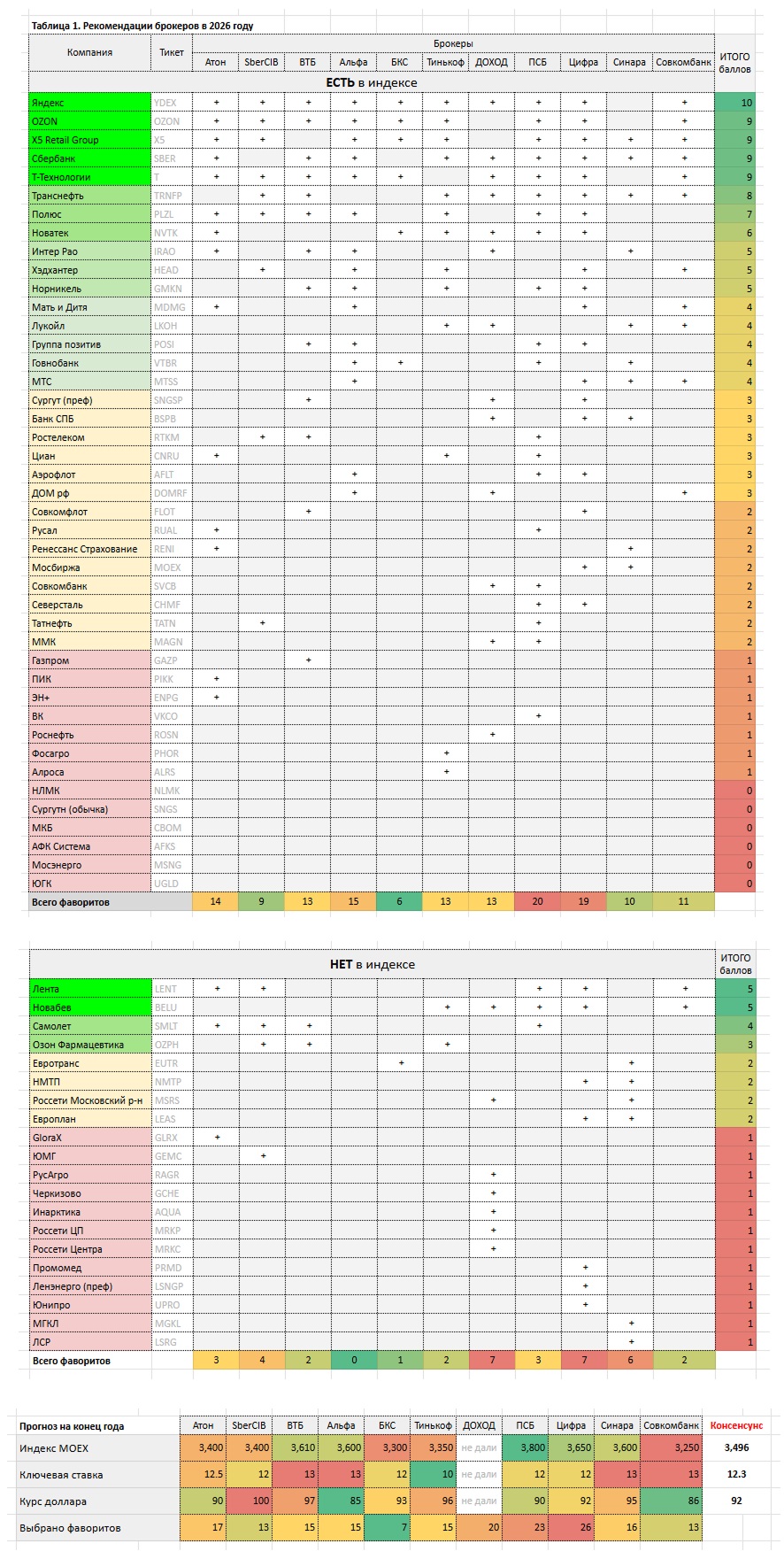

Акции

Рейтинг аналитики инвест домов

2026

АТОН

ПРОГНОЗ

Мосбиржа 3300 -3500 п.

ФАКТ

Мосбиржа

Альфа Инвестиции

ПРОГНОЗ

Мосбиржа 3150 -3300 п.

ФАКТ

Мосбиржа

Цифра брокер

ПРОГНОЗ

Мосбиржа 3500-3800

ФАКТ

Мосбиржа

Газпромбанк Инвестиции

ПРОГНОЗ

Мосбиржа 3350

ФАКТ

Мосбиржа

БКС Мир Инвестиций

ПРОГНОЗ

Мосбиржа 3300 п. (45%)

ФАКТ

Мосбиржа

ФИНАМ

ПРОГНОЗ

Мосбиржа 3450 п. (45%)

ФАКТ

Мосбиржа

УК РСХБ

ПРОГНОЗ

Мосбиржа 3400 п.

ФАКТ

Мосбиржа 2766 п.

ВТБ

ПРОГНОЗ

Мосбиржа 3610 п.

ФАКТ

Мосбиржа

Альфа Капитал

ПРОГНОЗ

Мосбиржа 3500п.

ФАКТ

Мосбиржа

Синара

ПРОГНОЗ

Мосбиржа 3600 п.

ФАКТ

Мосбиржа

Риком Траст

ПРОГНОЗ

Мосбиржа 3300-3500 п.

ФАКТ

Мосбиржа

Т Инвестиции

ПРОГНОЗ

Мосбиржа 3300-3400 п.

ФАКТ

Мосбиржа

ИК Айгенис

ПРОГНОЗ

Мосбиржа 3902 п.

ФАКТ

Мосбиржа

ПСБ

ПРОГНОЗ

Мосбиржа 3150 п.

ФАКТ

Мосбиржа

Велес Капитал

ПРОГНОЗ

Мосбиржа 3371 п.

ФАКТ

Мосбиржа 2766 п.

Morgan Stanley

PDF смотреть

Citi

PDF смотреть

Deutsche Bank

PDF смотреть

Биржевая книга

*Здесь зафиксировано каждое событи которое привело к удешевлению Российского рынка начиная с апреля 2024 года

Основная идея: Рынок растёт на длинном горизонте всегда, важно понимать когда будет просадка, так как она происходит резко и быстро. Это нужно чтобы продать дороже и откупить дешевле

3 вида событий, которые влияют негативно:

1. События дату которых мы знаем

2. Предсказуемые события которые могут тянуться долгое время, но мы не знаем когда они закончатся

3. Чёрный лебедь. события которые приходят резко и неожиданно

В свою очередь, они делятся по масштабу

1. На уровне одной компании, частного бизнеса

2. На уровне страны, более масштабные изменения

3. На уровне Геополитики, колоссальные изменений

Каждое событие имеет свой вес. В рамках одной компании или целой страны, он разный

1. События дату которых мы знаем, в рамках одной компании или страны удешивляют рынок до 10%

2. Предсказуемые событие, но без даты, которые тянутся долго, удешивляют рынок до 30%

3. Чёрный лебеди на уровне одной компании или нескольких стран, делают рынок дешевле до 70%, в редких случаях больше

События дату которых мы знаем

Зацесание ЦБ по ставке 26.04.2024. 07.06.2024. 26.07.2024. 13.09.2024. 25.10.2024. 20.12.2024

ВВП

Доходы и расходы бюджета на 2024-2026 года

Торговый баланс

Безработица

Уровень промышленного производства

Предсказуемые события которые могут тянуться долгое время, но мы не знаем когда они закончатся

Долговая нагрузка

Инфляционные ожидания

Курс Доллара

Налогово - бюджетная (фискальная) политика

Денежно кредитная (монетарная)

Внешнеэкономическая

Чёрный лебедь. события которые приходят резко и неожиданно

Недружественная риторика

Предпоссылки к военным действиям

Дополнительные факторы

Соотношение капитализации рынков

Скорость обращения денег

Ограничения по ликвидности и перетоку капитала

24 марта - 4 апреля - Нет позитивной информации со стороны перемирия. Также нет уверенности что ставку понизят. 16%

25 февр - 24 марта - в третий раз подряд оставляют ставку цб 21%. Рынок не реагирует на это позитивом. 5%

11 - 13 декабря - до 19 ноября числа рынок боролся, был вероятен отскок, но 21 ноября ввели санкции, рынок снова просел, в целом на 12%

1 сентября - 28 октября - повышение ставки ЦБ до 21% привело к снижению индекса 12%

12 июля - 31 августа - на фоне ожидания повышения процентной ставки и событий в Курской области коррекция на 11%

1-12 июля - рынок корректировался по инерции, его распродавали на фоне негативных новостей. просадка на 10%

19 июня - всё более становится повышение ставки ЦБ. Рынок отыгрывает возможное повышение ставки 26 июля заранее. Деньги всё больше начинают перетекать в краткосрочные и среднесрочные облигации, так как ставка, она высокая.

По итогу за 2 месяца Индекс дешевеет на 13.3%

12 июня - США ввели санкции против НКЦ, НРД и Мосбиржи. статья здесь

20-24 мая: Коррекция была по двум причинам. 1. Рос компании либо платят дивиденды, либо платят но мало 2. С 19 фев по 20 мая ранок отрос на 11%, после бычьего периода инвесторы фиксировали прибыль. Рынок просел на 4%

30 апр - 3 мая: 1. Цена мосбиржи ударяется об уровень сопротивления на цене 3479-3480. 2. Негативный внешний фон. Ставка ФРС осталось прежней, продолжают накладывать санкции на компании стран СНГ 3. Время дивидендных отсечек, многие компании перекуплены, есть компании которые отказались платить дивиденды. Рынок просел на 1.7%

30 апр - 3 мая: 1. Цена мосбиржи ударяется об уровень сопротивления на цене 3479-3480. 2. Негативный внешний фон. Ставка ФРС осталось прежней, продолжают накладывать санкции на компании стран СНГ 3. Время дивидендных отсечек, многие компании перекуплены, есть компании которые отказались платить дивиденды. Рынок просел на 1.7%

26 апреля: Решение ЦБ сохранить ставку на уровне 16%. Рынок просел на 0.61%

23 апреля: Швейцари разблокировала часть замороженных активов, при этом они стали стоять дешевле из-за смены курса валюты. Рынок просел на 1.87%

Рельеф рынка РФ

* Раздел находится в разработке, данные тянутся со сторонних ресурсов

GoldenStone

Информация по рискам

Владение ценными бумагами и прочими финансовыми инструментами всегда сопряжено с рисками: стоимость ценных бумаг и прочих финансовых инструментов может как расти, так и падать.

Результаты инвестирования в прошлом не являются гарантией получения доходов в будущем.

В соответствии с законодательством мы не гарантирует и не обещает в будущем доходности вложений, не даем гарантии надежности возможных инвестиций и стабильности размеров возможных доходов.

Аудит портфеля не предполагает предоставление индивидуальных инвестиционных рекомендаций, информация, предоставляемая в рамках аудита портфеля, носит исключительно информационный характер.Финансовые инструменты либо операции, упомянутые в рамках аудита портфеля, могут не подходить вам, не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. Мы не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в рамках аудита портфеля.

Информация в рамках аудита портфеля не может рассматриваться как публичная оферта, предложение приобрести или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.